“단기 수익률 회복 어렵지만 중장기적 관점 가져야”

훈풍이 불던 증권사 IRP(개인형퇴직연금) 수익률에 최근 찬바람이 불기 시작했다. 올 상반기 평균 11%에 육박하던 수익률이 절반 수준까지 떨어진 것이다. 장기화된 신종 코로나바이러스 감염증(코로나19) 사태와 기준금리인상, 중국기업 디폴트(채무불이행) 등 대내외적인 리스크가 불거지며 국내 증시 변동성이 높아진 탓이다.

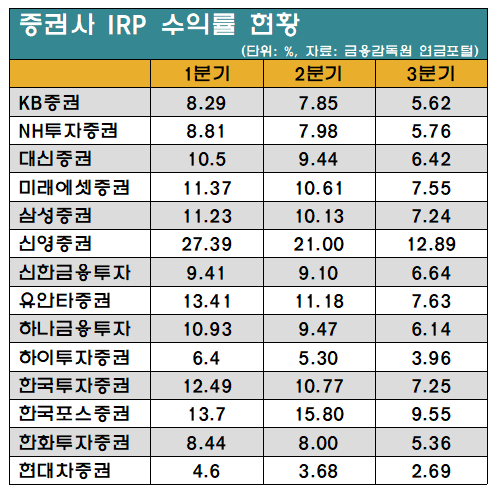

22일 금융감독원 연금포털에 따르면 IRP를 운용 중인 국내 증권사 14곳의 올 3분기 평균 수익률은 6.76%로 전분기 대비 3.24%포인트 감소했다. 1분기와 비교하면 4.45%포인트 줄어든 수준이다.

증권사별로 수익률을 보면 △신영증권(12.89%) △한국포스증권(9.55%) △유안타증권(7.63%) 등 자기자본 2조원 미만 중소형사가 상위 3개사를 차지했다. 이어 △미래에셋증권(7.55%) △한국투자증권(7.25%) △삼성증권(7.24%) △신한금융투자(6.65%) △대신증권(6.42%) △하나금융투자(6.14%) △NH투자증권(5.76%) 등이 10위권에 들었다.

올 3분기 두자릿수 수익률을 기록한 증권사는 신영증권 한 곳이다. 전분기에는 신영증권을 비롯해 미래에셋증권, 한국투자증권, 삼성증권, 유안타증권, 한국포스증권도 10% 이상 수익률을 기록했다.

상품유형별 평균 수익률은 확정급여(DB)형(12곳) 2.11%, 확정기여(DB)형(13곳) 6.54%를 기록했다. 전분기 대비 각각 0.40%포인트, 2.88%포인트 줄었다.

DB형은 근로자 퇴직시 지급받는 급여의 수준이 사전에 결정되는 제도이며, DC형은 사용자가 부담해야 할 부담금의 수준이 사전에 결정되는 퇴직연금이다. 개인형 IRP는 근로자가 이직이나 전직할 때 받는 퇴직급여와 개인이 추가적립한 부담금을 적립해 운용하기 위한 퇴직연금 제도라는 차이가 있다.

유독 IRP 수익률 감소폭이 큰 건 다른 퇴직연금 상품유형에 비해 공격적인 투자포트폴리오가 가능해서다. IRP는 다른 퇴직연금 상품인 DB형, DC형보다 자유롭게 자금을 운용할 수 있다는 특징을 가진다. 매년 1800만원까지 납입이 가능하며 최대 700만원(만 50세 이상 연 900만원)까지 세액공제 혜택이 제공된다는 장점도 있다.

IRP에 가입한 근로자는 금융사에서 계좌를 개설해 퇴직연금을 직접 운용한다. 이때 수익률 개선을 위해 가입한 증권사로부터 추천 받은 투자포트폴리오로 조정할 수 있다.

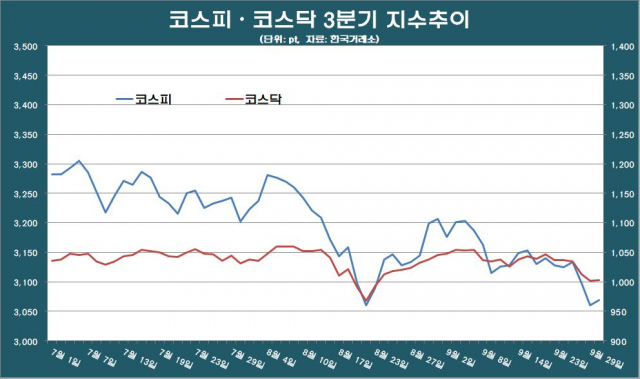

이처럼 공격적인 투자 전략이 가능한 대신 수익률 변동성은 다른 퇴직연금 유형보다 높다. 올 상반기 IRP 수익률은 평균 10.62%를 기록했으며 1분기 신영증권 IRP 수익률은 27.39%로 30%에 육박했다. 하지만 3분기 들어 국내 증시가 조정기에 돌입하면서 IRP 수익률도 급격히 낮아진 것으로 풀이된다. 올 3분기 동안 코스피는 6.5%, 코스닥은 3.13% 하락했다.

전문가들은 단기간 내 IRP 수익률이 이전 수준까지 회복되긴 어렵지만 투자관점에서 중장기적 호흡을 가져가도 좋다고 조언했다.

개인퇴직계좌(IRA) 대체상품으로 2012년 도입된 IRP가 퇴직연금 시장에서 주목 받은 건 아직 시작에 불과하다. ‘동학개미운동’(국내 증시 개인투자자 유입현상) 이후 직접투자 문화가 자리잡으면서 IRP 수요는 장기적으로 늘어날 것으로 보인다.

금융투자업계 관계자는 “퇴직연금은 상품 특성상 장기수익률이 높을수록 안정성이 있다고 해석한다”며 “비교적 오랜 기간 보유하는 상품인 만큼 단기 수익률에 일희일비할 필요는 없다”고 말했다.

[CEO스코어데일리 / 홍승우 기자 / hongscoop@ceoscore.co.kr]

![[CEO워치] 롯데건설 ‘유동성 확보’ 박현철 대표…올해는 ‘건설 AI’ 선도](https://www.ceoscoredaily.com/photos/2024/04/23/2024042315593629567_m.jpg)

![[CEO워치] 박정부 아성다이소 회장, 1000원으로 3조원 매출 달성…‘토종기업’ 간판 달고 고공행진 이어간다](https://www.ceoscoredaily.com/photos/2024/04/16/2024041615195255327_m.jpg)

![[CEO워치] 윤홍근 제너시스BBQ 회장, 글로벌 경영 가속화…핵심은 미국](https://www.ceoscoredaily.com/photos/2024/04/15/2024041517223657554_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.