정제마진 배럴당 24.2달러로 초강세

유가 하락하면 재고평가이익 축소 불가피

2분기 실적 1분기에는 미치지 못할 듯

정유업계의 2분기 실적이 1분기에 미치지 못할 전망이다. 정제마진이 배럴당 20달러를 넘기면서 강세를 보이고 있지만 중국의 봉쇄로 인한 수요 감소와 재고평가수익 감소가 예상되기 때문이다.

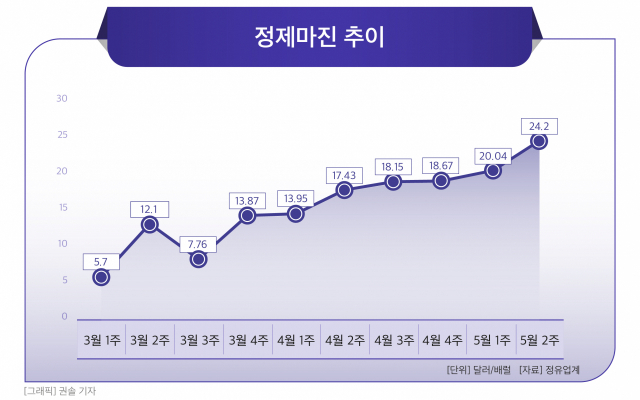

10일 업계에 따르면 5월 둘째 주 정제마진은 배럴당 24.2달러로 강세를 보이고 있다. 지난 3월부터 7주 연속으로 상승했으며, 올해 초 5.9달러 대비 18.12달러가 올랐다. 통상적으로 손익분기점은 배럴당 4~5달러 수준으로 보고 있는데 정유업계는 높아진 정제마진으로 인해 꾸준히 수익을 올리고 있다.

하지만 정제마진 강세에도 불구하고 2분기 실적은 1분기에 비해 감소할 전망이다. 먼저 1분기 영업이익에서 큰 비중을 차지했던 재고평가이익이 2분기에는 실적에 큰 영향을 주지 못할 것으로 예상된다. 실제로 SK이노베이션은 1분기 5880억원에 달하는 재고평가이익을 올렸으며, 에쓰오일 역시 1분기 재고평가이익이 5620억원을 기록했다. 그러나 국제유가 상승으로 인해 1분기 대비 재고 가격 자체가 높아지면서 재고평가이익은 축소될 전망이다.

또 중국에서의 수요 위축도 불안요소다. 중국은 자국 내 신종 코로나바이러스 감염증(코로나19) 확산으로 인해 강력한 방역 정책을 펼치고 있다. 이로 인해 지난 3월 말부터 상하이 등 주요 도시를 봉쇄하고 있으며 석유에 대한 수요 감소 우려가 확산되고 있다. 중국의 봉쇄가 장기화될 경우 국제유가 하락으로 이어질 수 있다.

아직까지 국제유가는 등락을 반복하고 있지만 실제로 국제유가가 하락하게 된다면 재고 가치가 떨어지고 가격 하락에 따른 수익률도 축소되면서 2분기 실적에 악영향을 줄 수 있다.

업계 관계자는 “1분기 국제유가 상승으로 인해 발생한 재고평가이익이 향후 국제유가가 하락할 경우 고스란히 손실로 잡힐 수 있다”며 “2분기까지 유가가 크게 하락하지 않고 등락을 반복하고 있어 마이너스는 아니겠지만 재고평가이익은 줄어들 것”이라고 말했다.

다만 2분기에도 정유사들은 수익 확보를 위한 움직임을 보이면서 실적 유지에 힘쓰고 있다. 정유사들은 러시아와 우크라이나 사태로 인한 공급 부족이 장기화되고 있는 만큼 가동률을 끌어올렸다. 정유업체들의 최근 가동률은 90% 중반대를 넘어서면서 풀가동 체제에 돌입했다.

수출에도 집중하고 있는 모습이다. 국내 수요는 유가 상승으로 인해 위축된 상황이지만 국제적으로 공급 부족이 이어지고 있어 수출은 크게 늘어나고 있는 추세다. 정유사들은 이러한 움직임에 맞춰 가동률을 끌어올리고 수출을 통해 안정적인 수익을 확보에 나섰다.

이에 정유사들은 1분기에 비해 2분기 실적은 감소하겠지만 견조한 실적을 올릴 것으로 예상된다. 증권가에서도 2분기 SK이노베이션의 에너지 부문 영업이익을 8230억원, 에쓰오일의 영업이익을 7750억원으로 예상했다.

또 다른 업계 관계자는 “정제마진 강세는 올해 내내 이어질 것이라는 전망도 나오고 있다”며 “1분기에는 미치지 못하겠지만 3분기까지는 견조한 실적을 이어갈 것으로 내다보고 있다”고 말했다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[CEO워치] 윤홍근 제너시스BBQ 회장, 글로벌 경영 가속화…핵심은 미국](https://www.ceoscoredaily.com/photos/2024/04/15/2024041517223657554_m.jpg)

![[CEO워치] 최익훈號 HDC현대산업개발…올해 ‘광운대역개발‧안전강화’ 올인](https://www.ceoscoredaily.com/photos/2024/04/11/2024041116044015096_m.jpg)

![[CEO워치] 방실 스텔란티스코리아 사장, 올해 목표 ‘신뢰 회복·브랜드 강화’](https://www.ceoscoredaily.com/photos/2024/04/09/2024040911011745873_m.png)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.