상반기 조선용 후판 가격 인상 확정에 원가 상승

하반기 흑자전환 목표했으나 시점 늦어질 전망

조선업계가 조선용 후판 가격 인상에 따른 원가 부담 증가로 울상이다. 업계는 2020년부터 선박 신규 수주가 늘어남에 따라 올 하반기부터는 실적 회복돼 흑자전환도 가능할 것으로 예상했지만 원가 상승이라는 변수를 만난 것이다. 1분기에 이어 2분기에도 적자가 불가피해짐에 따라 조선 3사의 흑자전환 시점도 다소 늦춰질 것으로 보인다.

11일 업계에 따르면 조선3사는 올해 1분기에도 적자를 기록했다. 한국조선해양은 3964억원, 삼성중공업은 949억원의 영업손실을 기록했다. 대우조선해양은 아직 실적을 발표하지 않았지만 에프앤가이드는 1분기 730억원의 영업손실을 기록할 것으로 예측했다.

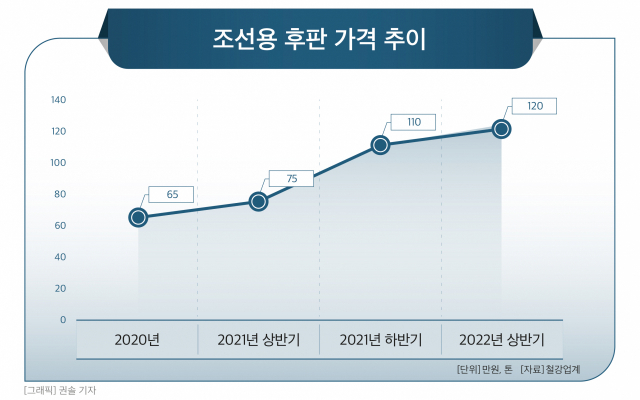

조선업계는 1분기에 이어 2분기도 적자가 예상된다. 증권가에서는 2분기 한국조선해양은 411억원, 대우조선해양은 56억원, 삼성중공업은 778억원의 적자를 기록할 것이라고 예상하고 있다. 하지만 후판 가격 인상분이 반영될 경우 적자 규모는 더욱 커질 수 있다. 조선용 후판 가격은 선박 건조 원가의 20~30%를 차지하고 있기 때문이다. 앞서 철강업계와 조선업계는 협상을 통해 조선용 후판 가격을 톤당 10만원 안팎 인상하는 것으로 결정했다.

이에 따라 조선 3사의 흑자전환 시점도 예상보다 늦어질 것으로 보인다. 조선 3사는 지난해부터 선가가 상승하고, 원가를 반영해 수주한 물량이 7월부터 실적에 잡히면서 하반기에는 흑자전환이 가능할 것으로 예상했다. 하지만 상반기에도 원가 상승이 이뤄지면서 흑자전환 시기도 예상보다 2분기 정도 늦어질 것으로 전망된다.

조선업계 관계자는 “올해 하반기에는 흑자전환을 목표로 하는 조선사도 있었는데 원가 상승으로 인해 예상보다 흑자전환 시점이 2분기 정도 늦어지면서 내년에나 흑자가 가능할 것 같다”며 “계약 시점과 건조 시점의 차이가 1~2년 정도 차이가 나다 보니 올해 상반기 원가 상승분도 조선사들이 떠안아야 하는 상황”이라고 말했다.

문제는 하반기에도 철강업계가 가격 인상을 요구할 가능성이 높다는 점이다. 철강업체들은 올해 상반기 가격 인상을 추진하면서도 원가 상승분을 온전히 반영하지 못했다는 입장이다. 하반기에도 조선용 후판 가격이 인상된다면 조선 3사의 원가 부담은 내년까지 이어질 전망이다.

다만 최근 들어 신조선가가 상승하고 있다는 점은 조선업체들에게는 긍정적으로 작용할 것으로 예상된다. 4월 선종별 선가는 LNG선(17만4000m³)은 2억2400만달러로 1월 2억1400만달러에 비해 1000만달러가 상승했으며, 컨테이너선(1만3000~1만4000TEU)은 1억5250만달러로 1월 1억4850만 달러보다 400만달러 올랐다.

또 다른 조선업계 관계자는 "후판 가격이 인상된다고 하더라도 실제 계약 과정에서 이를 충분히 반영하기는 쉽지 않은 경우도 있고, 이미 계약을 맺은 물량에 대해서는 원가를 반영하기 더욱 어렵다“며 ”하반기에도 원가 상승을 막기 위해 철강업체들과 협상을 진행하겠지만 결과는 장담하기 어렵다“고 말했다.

그는 이어 "신조선가가 올라도 계약과 실제 건조시점에 차이가 발생하기 때문에 실적 반영에는 다소 시간이 걸릴 것으로 보인다"고 덧붙였다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[CEO워치] 박정부 아성다이소 회장, 1000원으로 3조원 매출 달성…‘토종기업’ 간판 달고 고공행진 이어간다](https://www.ceoscoredaily.com/photos/2024/04/16/2024041615195255327_m.jpg)

![[CEO워치] 윤홍근 제너시스BBQ 회장, 글로벌 경영 가속화…핵심은 미국](https://www.ceoscoredaily.com/photos/2024/04/15/2024041517223657554_m.jpg)

![[CEO워치] 최익훈號 HDC현대산업개발…올해 ‘광운대역개발‧안전강화’ 올인](https://www.ceoscoredaily.com/photos/2024/04/11/2024041116044015096_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.