7천억 외부 조달 검토…부채비율 상승 관측

신평사 "현금창출력 우수해"…낙관적 분석

현대백화점이 '아마존 매트리스'로 유명한 지누스를 품었다. 지누스 인수대금을 충당하기 위해선 외부 차입이 불가피한데, 연간 2000억원 이상의 현금을 창출하는 백화점 특성상 재무비율이 악화되더라도 신용도에 미치는 영향은 제한적일 것으로 관측된다.

현대백화점에 따르면 지누스 구주 인수 및 유상증자에 투입하는 현금은 총 8947억원이다. 납입 예정일은 오는 5월 말이다.

회사가 보유 현금으로 해결 가능한 범위는 2000억원까지다. 나머지는 회사채 및 기업어음 조달을 고려하고 있다. 일각에서 현대백화점의 재무구조 악화를 우려하는 이유도 이 때문이다.

작년 말 기준 현대백화점의 부채비율은 71.6%다. 7000억원 차입금 조달시 부채비율은 85%로 높아질 전망이다. 또, 지누스를 연결 회사로 편입한다고 가정하면 더 높아질 수 있다. 지누스의 부채비율이 현대백화점 보다 훨씬 높기 때문이다.

신용평가사도 같은 이유로 우려를 보이면서도 신용도나 자금 운용에는 문제가 없다며 낙관적으로 진단했다.

나이스신용평가는 "대규모 자금소요에 따른 차입부담 확대 전망에도 불구하고, 회사의 우수한 현금창출력에 힘입어 재무안정성이 중기적으로 회복 가능할 것으로 판단된다"라고 전망했다.

또, 한국신용평가는 "구주인수를 위한 자금유출 7747억원과 차입금 연결 실체 편입 효과로 재무부담 확대가 예상된다"면서도 "현재 신용도에 영향을 미칠 만한 수준은 아니다"라고 판단했다. 또 "백화점 부문의 실적 회복세와 내국인 구매한도 폐지 등 면세점 부문의 우호적인 영업여건 변화를 봤을 때 향후 점진적인 재무부담 경감이 가능할 것"이라고 예상했다.

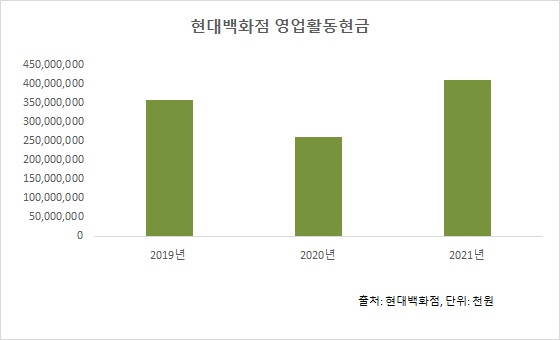

실제, 작년 백화점 영업으로 창출한 순현금은 4090억원에 달했다. 코로나19로 업황이 어려웠던 지난 2020년에는 2617억원의 현금이 유입됐다.

한국기업평가는 "스페이스원과 여의도 더현대서울의 수익창출이 본격화되고, 해외 여행 재개에 따른 면세사업부문의 실적이 개선되며, 지누스의 영업현금창출력이 유지된다면 인수 이후 동사 연결기준 7000억원 이상의 에비따 창출이 가능할 것"이라고 진단했다.

현대백화점 측은 "백화점사업의 특성상 연간 2000억원 이상의 안정적인 현금이 발생하기 때문에 차입금 7000억원은 3~4년 안에 모두 상환이 가능하다"라고 말했다.

한편 현대백화점은 지누스 최대주주로 올라선 이후 그룹 내 리빙 부문과 지누스간 시너지 창출을 본격화한다는 구상이다.

특히 지누스는 글로벌 인지도가 상당한 기업으로, 글로벌 시장 대응을 위한 투자를 계획하고 있다. 리바트, L&C 등 리빙 부문과 협업해 매트리스 외에 일반 가구까지 품목을 넓히는 것도 검토하고 있다. 북미 중심의 지누스 사업 구조도 유럽 및 남미, 일본 등으로 넓혀 나갈 계획이다.

[CEO스코어데일리 / 김수정 기자 / ksj0215@ceoscore.co.kr]

![[CEO워치] 박정부 아성다이소 회장, 1000원으로 3조원 매출 달성…‘토종기업’ 간판 달고 고공행진 이어간다](https://www.ceoscoredaily.com/photos/2024/04/16/2024041615195255327_m.jpg)

![[CEO워치] 윤홍근 제너시스BBQ 회장, 글로벌 경영 가속화…핵심은 미국](https://www.ceoscoredaily.com/photos/2024/04/15/2024041517223657554_m.jpg)

![[CEO워치] 최익훈號 HDC현대산업개발…올해 ‘광운대역개발‧안전강화’ 올인](https://www.ceoscoredaily.com/photos/2024/04/11/2024041116044015096_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.