해외상품 판매로 수수료 수익 대체

키움증권의 최대 강점인 리테일 부문 수익성이 최근 업황 둔화로 어려움을 겪고 있다. 다만 해외 거래분에서 발생한 성과가 확대되고 있는 만큼 어느 정도의 실적 방어는 가능할 것으로 전망된다.

29일 금융투자업계에 따르면 키움증권은 올 1분기 위탁매매(브로커리지) 수수료로 총 1786억원의 수익이 발생했다. 1년 전과 비교하면 무려 35% 감소한 수치이자 1951억원을 기록한 전 분기 대비해서도 8.5% 줄었다.

키움증권의 경우 위탁매매 부문 시장점유율 1위를 기록하고 있지만 그만큼 리테일 시장에 대한 의존도가 높은 형태로 운영되고 있다. 이에 위탁매매 수수료 규모 감소는 실적에 큰 영향을 미친다.

올 1분기의 경우 위탁매매에서 발생한 수익이 전 분기 대비해 줄었음에도 전체 수수료익에서 차지하는 비중은 70.7%에서 72.8%로 2.1%포인트 늘었다. 이는 국내 주식 거래량 감소 등 업황 둔화에 따른 브로커리지 수익 감소 대체제로 기업금융(IB) 등 다른 부문이 자리잡지 못했다는 방증이다.

이에 따라 키움증권의 지난 1분기 연결기준 당기순이익은 전년 동기 2670억원 대비 25.2% 감소한 1410억원에 그쳤다. 다만 해외주식과 파생상품이 브로커리지 악화를 방어하고 있는 만큼 해외 거래분 성과가 2분기 이후 실적을 판가름 할 것으로 보고 있다.

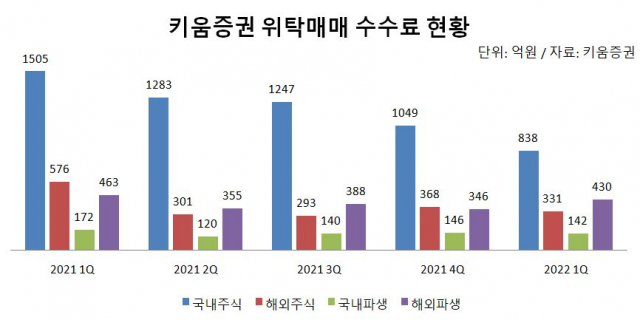

올 1분기 국내주식에서 발생한 수수료익은 838억원으로 전 분기 대비해 20.1% 급감했다. 같은 기간 해외주식(331억원)의 경우 10.1% 감소에 그쳤다. 국내 파생상품 수수료익은 2.7% 줄어든 142억원이었지만 해외 파생상품 수수료익은 24.3% 늘어난 430억원으로 선전했다.

그 결과 국내 거래분에서 발생한 브로커리지 수익 비중은 지난해 말 61.3%에서 올 1분기 54.9%까지 낮아졌다. 해외 거래분의 경우 36.6%에서 42.6%까지 확대됐다.

금융분석업체 에프앤가이드는 증권사 컨센서스를 취합한 결과 키움증권의 올 2분기 순익을 전년 동기 대비 20.5% 감소한 1758억원으로 예측하고 있다.

주요 상장 증권사(미래에셋증권, 한국금융지주, 삼성증권, NH투자증권, 키움증권)의 평균 순익 추정 감소율인 23.1%보다 낮은 감소율이다. 동학개미가 빠져나간 자리를 서학개미가 일정부분 채운 것으로 볼 수 있다.

전배승 이베스트증권 연구원은 “키움증권의 경우 해외주식 거래대금의 경우 감소 폭이 크지 않고 수수료율이 높아 이익기여도가 지속 높아지고 있다”며 “이미 전체 수탁수수료에서 해외물이 차지하는 비중이 20%까지 확대됐으며 해외주식 점유율 또한 국내와 마찬가지로 30% 이상을 기록해 리테일시장 지배력이 유지되고 있다”고 설명했다.

[CEO스코어데일리 / 유수정 기자 / crystal@ceoscore.co.kr]

![[CEO워치] 박정부 아성다이소 회장, 1000원으로 3조원 매출 달성…‘토종기업’ 간판 달고 고공행진 이어간다](https://www.ceoscoredaily.com/photos/2024/04/16/2024041615195255327_m.jpg)

![[CEO워치] 윤홍근 제너시스BBQ 회장, 글로벌 경영 가속화…핵심은 미국](https://www.ceoscoredaily.com/photos/2024/04/15/2024041517223657554_m.jpg)

![[CEO워치] 최익훈號 HDC현대산업개발…올해 ‘광운대역개발‧안전강화’ 올인](https://www.ceoscoredaily.com/photos/2024/04/11/2024041116044015096_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.