석유화학 4사, 작년 4분기 실적 희비…금호‧한화 ‘선방’, LG화학·롯데케미칼 ‘고전’

금호석유·한화솔루션, 수요 둔화에도 작년 4분기 흑자

LG화학·롯데케미칼, 고유가로 NCC 수익성 악화돼 적자

LG화학·롯데케미칼·한화솔루션·금호석유화학 등 석유화학 4사의 지난해 4분기 실적이 엇갈릴 전망이다. 한화솔루션 케미칼 부문과 금호석유화학은 영업이익을 실현하며 선방한 반면 LG화학 석유화학부문과 롯데케미칼은 적자가 예상된다.

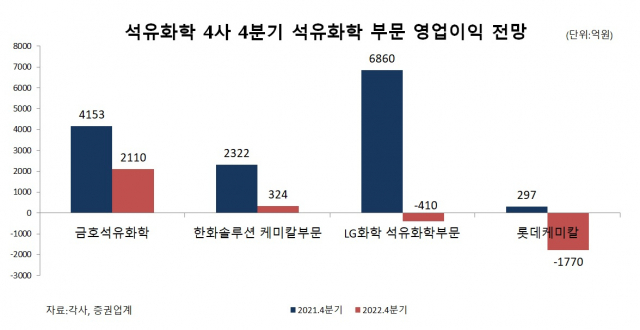

11일 업계에 따르면 금호석유화학과 한화솔루션 케미칼부문 작년 4분기 영업이익이 작년 3분기에 비해 감소했으나 흑자를 실현할 전망이다. 금호석유화학의 예상 영업이익은 2110억원으로 전년 동기 4153억원 대비 2043억원(-49.2%) 감소할 것으로 전망되고 있다. 한화솔루션 케미칼부문도 작년 4분기 324억원의 영업이익을 올린 것으로 추정된다. 지난해 4분기 2322억원에 비해서는 1998억원(-89%) 감소하는 수치다.

반면 LG화학 석유화학부문과 롯데케미칼은 4분기 적자를 기록할 것으로 예상된다. LG화학 석유화학부문은 4분기에 410억원의 적자를, 롯데케미칼 역시 4분기 1770억원의 적자를 기록한 것으로 추정된다. LG화학 석유화학부문의 지난해 4분기 영업이익 686억원, 롯데케미칼은 같은 기간 영업이익 297억원을 올렸다.

특히 LG화학 석유화학 부문은 지난 2006년 2분기에 55억 적자를 기록한 이후에 65분기만에 적자를 기록하게 됐다. 롯데케미칼은 지난해 2분기부터 3분기 연속으로 적자가 이어지고 있다.

LG화학과 롯데케미칼의 적자가 예상되는 이유는 NCC(나프타 분해설비)의 수익성 악화 때문이다. 이들 업체들은 원유 정제과정에서 나오는 나프타를 원료로 에틸렌, 프로필렌 등 기초유분을 생산하는데 나프타 가격은 높은 반면 에틸렌 등 제품 가격은 오르지 않아 수익 확보가 어려워졌다.

실제 에틸렌 스프레드는 지난해 4분기에도 손익분기점을 밑돈 것으로 나타났다. 에틸렌 스프레드는 석유화학의 수익성 핵심 지표로 에틸렌 가격에서 원료인 나프타 가격을 뺀 것이다. 스프레드가 높으면 그만큼 수익성이 좋은 것이며, 스프레드가 낮으면 수익성이 낮다고 본다.

지난해 4분기 에틸렌 스프레드는 톤당 171달러 수준으로 손익분기점인 톤당 300달러에 미치지 못한 것으로 나타났다. 지난해 4분기에는 톤당 377달러를 기록했는데 1년만에 206달러(-54.6)가 하락했다.

반면 금호석유화학이나 한화솔루션은 합성고무와 합성원료를 생산하는 하공정 제품을 생산하고 있다. NCC의 경우 유가의 영향을 직접적으로 받지만 하공정 제품은 여러 공정을 거치기 때문에 상대적으로 유가의 영향이 적다. 이 때문에 금호석유화학이나 한화솔루션은 수요 둔화 속에서도 영업이익을 실현할 수 있었다.

석유화학업계 관계자는 “업체별로 제품이 다르기 때문에 수요에 따라 실적에서 차이가 발생할 수 있다”며 “LG화학과 롯데케미칼은 직접 NCC 설비를 가동하기 때문에 수익성이 더 악화된 것으로 보인다”고 말했다.

석유화학업체들은 올해도 수익 확보는 쉽지 않을 것으로 내다보고 있다. 글로벌 경기 침체로 인한 수요 회복이 더디게 나타날 것으로 전망되며, 고유가 기조도 이어지면서 원가 부담도 높을 것으로 예상되기 때문이다.

석유화학업체들은 국내 업체들의 수출 비중이 높은 중국에서 신종 코로나바이러스 감염증(코로나19) 사태가 완화되면서 수요가 살아나 판매 증대로 이어지길 기대하고 있다.

또 다른 석유화학업체 관계자는 “올해 역시 국제 유가, 중국의 코로나19 정책 등 변수가 많기 때문에 섣불리 지난해보다 나아질 것이라고 예측하기 어렵다”면서도 “중국에서 수요 회복만 나타난다면 수익성을 점차 회복할 것으로 본다”고 말했다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[CEO워치] 박정부 아성다이소 회장, 1000원으로 3조원 매출 달성…‘토종기업’ 간판 달고 고공행진 이어간다](https://www.ceoscoredaily.com/photos/2024/04/16/2024041615195255327_m.jpg)

![[CEO워치] 윤홍근 제너시스BBQ 회장, 글로벌 경영 가속화…핵심은 미국](https://www.ceoscoredaily.com/photos/2024/04/15/2024041517223657554_m.jpg)

![[CEO워치] 최익훈號 HDC현대산업개발…올해 ‘광운대역개발‧안전강화’ 올인](https://www.ceoscoredaily.com/photos/2024/04/11/2024041116044015096_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.