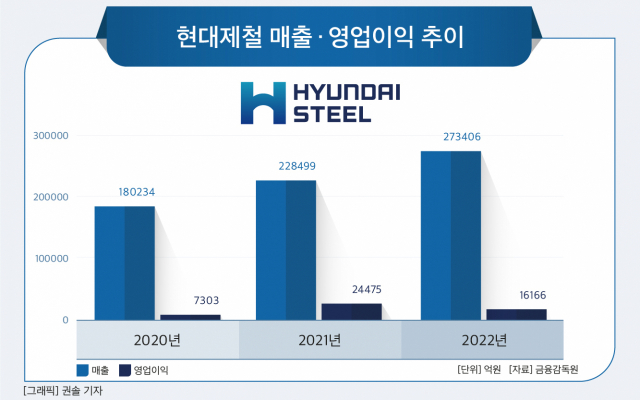

지난해 매출 27조3406, 영업이익 1조6166억 기록

올해 경영환경 불확실해 영업이익 다소 낮아질 듯

고강도·고성형 프리미엄 자동차강판 독자 개발 지속

“올해 수익성 중심의 내실경영을 강화하고 고부가가치 제품인 자동차강판 판매에 주력해 수익을 최대한 확보하겠다.”

김원진 현대제철 부사장은 지난달 31일 현대제철 사옥에서 열린 기업설명회에서 “올해 불확실한 경영환경을 감안하면 회사의 영업이익 전망은 지난해 수준 이상으로 내기에는 쉽지 않을 것으로 보고 있다”라면서 이 같이 말했다.

다만 그는 “경영환경이 어렵지만 평년 수준 이상으로 영업이익을 달성하는 것은 충분히 가능할 것으로 보고 있으며, 영업이익률 6% 이상을 목표로 하고 있다”고 덧붙였다.

현대제철은 지난해 매출 27조3406억원, 영업이익 1조6166억원을 기록했다. 매출은 전년 22조8499억원 대비 4조4907억원(19.7%) 증가했으나 영업이익은 지난해 2조4475억원 대비 8309억원(-33.9%) 감소했다. 하지만 올해 영업이익은 지난해만 못할 것이라는 의견이 많다. 김 부사장의 발언 역시 이 같은 위기감을 반영한 것으로 보인다.

현대제철은 올해 대내외 경영환경이 녹록치 않을 것으로 예상됨에 따라 수익성 중심의 내실경영을 강화하고, 고부가가치 제품인 자동차강판 판매에 주력할 계획이다.

우선 현대제철은 올해 자동차강판 판매목표를 110만톤으로 잡았다. 현대제철의 지난해 자동차강판 판매량은 82만톤을 기록했는데 이보다 28만톤(34.1%)이 증가하는 수치다.

현대제철은 올해 자동차용 반도체 수급난 완화로 생산이 늘어날 것으로 보고 국내외에서 판매 확대 전략을 펼친다. 국내에서는 공급이 늘어날 것에 대비해 풀가동 체제를 유지할 방침이다.

해외에서는 전략 강종인 핫스탬핑강 판매 확대를 기대하고 있다. 올해 1분기 체코 핫스탬핑 공장이 본격 가동됨에 따라 유럽 내에서 수주 확대와 판매 강화를 예상하고 있다. 또 미국에 전기차 소재 판매기반을 확보를 위한 소재 가공센터 투자에도 나선다. 이 가공센터는 2024년 2분기 가동을 목표로 하고 있다.

또 자동차강판 연구개발에도 집중할 방침이다. 고강도·고성형 프리미엄 독자 강종을 개발하고 차세대 전기차용 소재 개발도 이어간다는 계획이다. 실제 지난해에는 자동차에 들어가는 열연 1기가파스칼(1GPa)급 부품을 개발해 기존 제품 대비 강도는 40% 향상시키고 경량화 15%를 달성한 바 있다. 올해는 이 부품이 중형급 이상 차량 대상으로 적용 예정이다.

다만 수익성을 좌우할 자동차강판 가격 협상에 대해서는 인상은 불안 요소다. 2021년부터 네 차례 가격 인상이 이어지면서 완성차 업계 내에서는 가격 인하를 요구하고 있는 것으로 알려졌다.

김원배 현대제철 전무는 “올해 상반기 자동차강판 협상은 아직 초기 단계로 본격적인 협상은 준비 중에 있다”며 “가격 상승 요인과 하락 요인이 상존하고 있는 만큼 수익을 확보하는 데 주력해서 협상을 진행하겠다”고 말했다.

이어 “자동차강판뿐만 아니라 전체 철강재를 수요 측면에서 보면 전년 대비 소폭 증가하겠지만 제품 가격 상승폭은 제한적일 것”이라며 “자동차와 조선 등 실수요를 중심으로 안정적으로 물량을 확보하고, 고수익성 제품 판매 확대로 수익 확보에 주력할 예정”이라고 덧붙였다.

한편 현대제철의 올해 설비투자(CAPEX)는 1조6000억원으로 예상된다. 안정적인 수익 기반을 유지하기 위한 투자와 환경·안전 관련 투자, 신소재 개발에 투자를 진행할 예정이다.

[CEO스코어데일리 / 박준모 기자 / Junpark@ceoscore.co.kr]

![[CEO워치] 박정부 아성다이소 회장, 1000원으로 3조원 매출 달성…‘토종기업’ 간판 달고 고공행진 이어간다](https://www.ceoscoredaily.com/photos/2024/04/16/2024041615195255327_m.jpg)

![[CEO워치] 윤홍근 제너시스BBQ 회장, 글로벌 경영 가속화…핵심은 미국](https://www.ceoscoredaily.com/photos/2024/04/15/2024041517223657554_m.jpg)

![[CEO워치] 최익훈號 HDC현대산업개발…올해 ‘광운대역개발‧안전강화’ 올인](https://www.ceoscoredaily.com/photos/2024/04/11/2024041116044015096_m.jpg)

![[4·10 총선] 野, 금융공약 ‘생계비계좌’ 도입…비트코인 현물 ETF 허용 추진](https://www.ceoscoredaily.com/photos/2024/04/05/2024040517040346372_m.jpg)

![[4·10 총선] 與, 금융분야 ‘금투세 폐지’ 드라이브…중도상환수수료 개선 공약](https://www.ceoscoredaily.com/photos/2024/04/04/2024040417544322677_m.jpg)

![[2024 전망] 유통업계, ‘불황형 소비’ 속 기회 모색…“업체간 생존경쟁 치열할 듯”](https://www.ceoscoredaily.com/photos/2024/01/04/2024010417183989377_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.