25일 아시아나 화물사업 매각 본입찰 예정…인수자금 1조원 예상

제주항공 제외 3곳, 지난해 자본잠식 해소 못해…부채비율도 높아

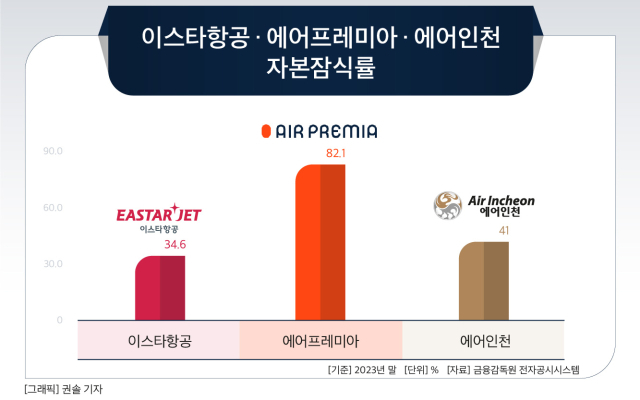

자본잠식률, 에어프레미아 82%·에어인천·41%·이스타항공 35%

제주항공(왼쪽부터 시계 방향으로), 이스타항공, 에어프레미아, 에어인천 항공기.<사진제공=각 사>

아시아나항공 화물사업부 인수전에 참여한 저비용항공사(LCC) 4곳 중 3곳이 자본잠식 상태인 것으로 나타났다. 본입찰 개시가 코앞으로 다가온 만큼 이들 LCC의 자금 조달 전략이 최종 인수자 선정의 관건이 될 전망이다.

16일 항공업계에 따르면 아시아나항공 화물사업부 매각주관사인 UBS는 오는 25일 본입찰을 실시할 계획이다. UBS가 다음달 중 우선협상대상자를 선정하면 상반기 내 아시아나 화물사업의 새 주인 윤곽이 드러나게 된다.

앞서 UBS는 지난 2월 28일 아시아나항공 화물사업부 매각을 위한 예비입찰을 마감했다. 당시 제주항공·이스타항공·에어프레미아·에어인천 등 LCC 4곳이 인수의향서(LOI)를 제출했고, 현재 막바지 실사를 진행하고 있다.

아시아나항공 화물사업부는 자체 보유 화물기 8대, 리스 화물기 3대 등 총 11대의 화물기를 운용하고 있다. 아시아나항공이 지난해 화물사업을 통해 거둔 매출은 1조6071억원, 연평균 국내외 화물 수송량은 75만톤이다. 국적 항공사 중 대한항공에 이어 두 번째로 큰 규모다. 최종 인수 LCC는 단숨에 연 매출 1조원, 국내 2위 항공화물 사업자로 올라서게 된다.

다만 인수 금액은 부담 요인이다. 아시아나항공 화물사업부의 매각 예상가는 약 5000억~7000억원으로 추정된다. 인수 시 떠안을 해당 사업부의 부채 약 4000억원을 더하면 인수 자금은 1조원을 넘어설 가능성이 크다. 대한항공이 아시아나항공 화물사업부 매각 조건으로 내건 고용승계·유지를 이행하기 위해 추가적인 비용 지출 또한 불가피하다.

더 큰 문제는 유가증권시장(코스피) 상장사인 제주항공을 제외한 LCC 3곳이 지난해 자본잠식을 해소하지 못한 점이다. 자본잠식은 자본총계(자기자본)가 자본금보다 적은 상태다. 손실 누적으로 회사 잉여금이 바닥나 기존 자본금마저 깎아 먹는 상황인 셈이다. 재무 건전성에 적신호가 켜졌다고 볼 수 있다.

실제로 이스타항공의 지난해 자본총계는 98억원, 자본금은 150억원으로 자본잠식률이 34.6%를 기록했다. 2022년 대비 자본잠식률이 감소했지만, 지난해 부채비율이 1261.7%로 높은 수준을 보였다. 에어프레미아의 경우 지난해 자본총계 262억원, 자본금 1468억원을 기록해 자본잠식률이 무려 82.1%에 달했다. 부채비율도 2256.1%에 육박했다.

에어인천은 지난해 156억원의 순손실을 내며 자본잠식 상태에 접어들었다. 지난해 자본총계는 106억원, 자본금은 179억원을 기록하며 자본잠식률이 41%를 기록했다. 부채비율은 175.3%다. 제주항공의 경우 지난해 1698억원의 영업이익을 내며 전년 대비 흑자 전환에 성공했지만, 부채비율이 536.5%로 여전히 높은 수준이다.

업계는 아시아나항공 화물사업부 인수전에 참여한 LCC 4곳의 자금 조달 전략이 본입찰 이후 우선협상대상자 선정의 핵심 관건이 될 것으로 관측한다.

애경그룹 소속인 제주항공은 모회사 AK홀딩스를 통해 사모펀드 운용사 스톤브릿지캐피탈로부터 자금 조달을 받을 가능성이 제기된다. 이스타항공은 VIG파트너스, 에어프레미아는 JC파트너스, 에어인천은 소시어스프라이빗에쿼티 등 사모펀드를 최대주주로 두고 있다. 사모펀드의 자금력을 활용하거나 재무적투자자(FI)와 컨소시엄을 꾸려 인수 경쟁을 펼칠 것으로 예상된다.

업계 관계자는 “국적 LCC들의 재무 건전성 지표를 보면 다소 취약한 편”이라며 “아시아나 화물사업을 안정적으로 운용하기 위해 자금력을 충분히 확보하는 것이 필수적”이라고 말했다.

[CEO스코어데일리 / 김병훈 기자 / andrew45@ceoscore.co.kr]

![[CEO워치] 서봉균 삼성자산운용 대표, 업계 수장교체 바람 성과로 잠재웠다](https://www.ceoscoredaily.com/photos/2024/04/24/2024042415350920679_m.jpg)

![[CEO워치] 차우철 롯데GRS 대표, ‘롯데리아’ 들고 아시아 넘어 미국으로 진출](https://www.ceoscoredaily.com/photos/2024/04/25/2024042517013202046_m.png)

![[CEO워치] 롯데건설 ‘유동성 확보’ 박현철 대표…올해는 ‘건설 AI’ 선도](https://www.ceoscoredaily.com/photos/2024/04/23/2024042315593629567_m.jpg)

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.