K-방산, 1분기 실적 희비…KAI·현대로템 ‘맑음’ 한화에어로·LIG넥스원 ‘흐림’

기저효과‧수출 실적에 따라 실적 엇갈릴 듯

한화에어로·LIG넥스원, 영업이익 감소 전망

중동 리스크에 따른 반사이익 기대감은 높아

국내 방산기업들의 올해 1분기 실적 전망이 엇갈리고 있다. 기저효과와 수출 실적 등에 따른 영향으로 한국항공우주산업(KAI)과 현대로템은 호실적이 예상되지만, 한화에어로스페이스와 LIG넥스원은 다소 부진할 것으로 전망된다.

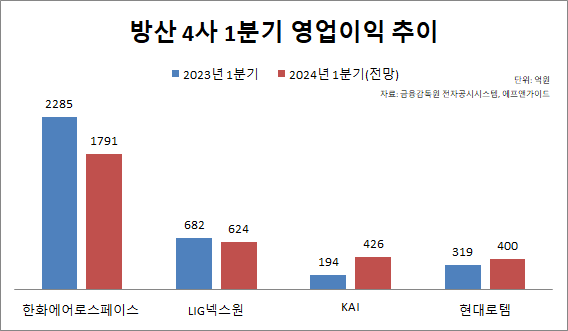

17일 금융정보업체 에프앤가이드에 따르면 KAI의 1분기 매출과 영업이익은 전년 동기 대비 각각 45.4%, 119.5% 증가한 8269억원, 426억원으로 추정된다.

영업이익 급증은 지난해 1분기 어닝쇼크에 따른 기저효과 때문으로 풀이된다. KAI는 지난해 1분기 공군 TA-50 2차 사업 수정계약 영향으로 영업이익이 50.6% 가량 쪼그라든 바 있다. 올해는 견조한 실적 흐름을 이어가면서 평년 수준으로 회복할 것으로 보인다.

현대로템은 1분기 매출 7572억원, 영업이익 400억원을 거둘 것으로 예상됐다. 이는 전년 동기 대비 각각 10.6%, 25.2% 증가한 수치다. 증권가에서는 현대로템이 이번 분기에도 폴란드향 K2 매출액 인식에 힘입어 컨센서스를 상회한 실적을 거둘 것으로 내다봤다.

지난달 K2 전차 18대가 폴란드로 인도됐으며, 이 중 3대는 최종 테스트 일정에 따라 상반기 내 인도 기준으로 인식될 전망이다. 앞서 현대로템은 2022년 8월 폴란드 군비청과 긴급 소요분 총 180대에 대한 1차 실행계약을 체결하고, 현재 총 46대를 인도했다.

폴란드 그드니아 항구에 도착한 폴란드 K2 전차. <사진제공=현대로템>

한화에어로스페이스는 1분기 매출이 전년 동기 대비 12.1% 증가한 2조1594억원으로 전망됐으나, 영업이익은 21.6% 감소한 1791억원에 그칠 것으로 추정됐다. 이는 폴란드향 K9 자주포, 천무 납품 부재와 지난해 1분기 역대 최대 실적을 거둔 기저효과로 보인다. 당시 한화에어로스페이스는 방산 수출에 힘입어 전년 동기 대비 385% 증가한 2285억원의 영업이익을 거둬 수익성이 크게 개선됐다.

LIG넥스원도 1분기 매출은 전년 대비 41.2% 늘어난 7719억원을 거둘 것으로 예상됐지만, 영업이익은 8.4% 줄어든 624억원으로 전망됐다. 증권가에서는 지난해 인식됐어야 할 2800억원 규모의 인도네시아 무전기 매출이 올해로 이월돼 증가하고, 2분기부터 수익성 개선이 가능할 것으로 보고 있다.

방산업체들의 1분기 실적 전망은 엇갈렸지만, 중동 리스크에 따른 수혜 기대감은 높아지고 있다. 이란의 보복 공습으로 이란과 이스라엘 간 갈등이 중동 일대로 확전할 가능성이 점쳐지면서 인접국들이 군수장비와 무기 수출 강화에 나설 수 있기 때문이다.

실제 지정학적 리스크와 군비증강 톤이 높아지면서 유럽, 중동, 아시아 등 기존·신규 바이어들의 지속적인 수출 문의가 이어지고 있는 상태다.

강진혁 신한투자증권 연구원은 “중동 일대 안보 역량 강화 수요는 국내 업계에 기회요인이 될 수 있다”며 “한화에어로스페이스·LIG넥스원 등 사우디아라비아향 수출 기대감이 높은 기업들이 수혜를 입을 것으로 예상한다”고 내다봤다.

[CEO스코어데일리 / 박주선 기자 / js753@ceoscore.co.kr]

![[CEO워치] 서봉균 삼성자산운용 대표, 업계 수장교체 바람 성과로 잠재웠다](https://www.ceoscoredaily.com/photos/2024/04/24/2024042415350920679_m.jpg)

![[CEO워치] 차우철 롯데GRS 대표, ‘롯데리아’ 들고 아시아 넘어 미국으로 진출](https://www.ceoscoredaily.com/photos/2024/04/25/2024042517013202046_m.png)

![[CEO워치] 롯데건설 ‘유동성 확보’ 박현철 대표…올해는 ‘건설 AI’ 선도](https://www.ceoscoredaily.com/photos/2024/04/23/2024042315593629567_m.jpg)

![[중견차 3사3색 돌파구] ①한국GM, 쉐보레·캐딜락·GMC ‘멀티 브랜드 전략’ 가속](https://www.ceoscoredaily.com/photos/2024/04/29/2024042917410481170_m.jpg)

![[현장을 가다] ‘냉장면 시장 1위’… 풀무원 생면사업 베이스캠프 ‘음성 생면공장’에 가다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032210422587275_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.