에쓰오일, ‘1兆 적자’ 속 방어적 경영으로 한시름 덜었다

순차입금 규모 1조원대 축소…신용전망 상향에 향후 금융비용 부담 개선 기대

에쓰오일(대표 후세인 알 카타니)이 지난해 1조원대 적자를 낸 가운데서도 차입 부담을 크게 낮췄다. 신종 코로나바이러스 감염증(코로나19)에 따른 석유 소비 감소에 국제유가 폭락이란 어려운 사업환경에서 고강도의 긴축경영 정책이 효과를 거둔 것으로 풀이된다.

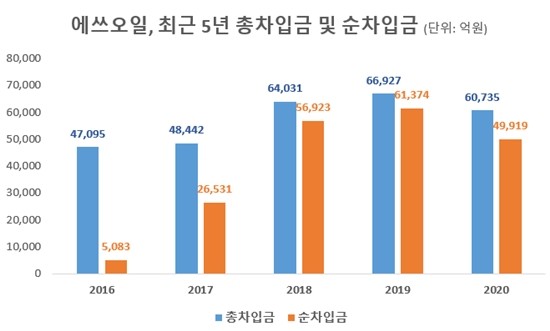

30일 업계에 따르면 에쓰오일의 지난해 말 기준 총차입금은 6조735억원으로 전년 대비 9.3%(6192억원) 감소했다. 1년 이내 상환해야 하는 단기차입금과 상환 시기가 1년 후부터 3~5년에 해당하는 장기차입금이 모두 줄었다.

에쓰오일의 지난해 말 단기차입금(유동성장기부채 포함)은 2조6704억원으로 전년보다 7.7%(2229억원) 감소했다. 같은 기간 장기차입금(사채 포함) 역시 3조4030억원으로 10.4%(3963억원) 축소됐다.

특히 이 회사의 순차입금 규모가 2019년 6조1374억원에서 지난해 4조9919억원으로 18.7%(1조816억원), 1조원 이상 줄었다. 기타금융자산을 아우른 현금성자산이 1년 새 94.8%(5262억원) 증가해 1조816억원으로 불어난 덕이다.

이에 따라 에쓰오일의 총차입금의존도는 2018년 40.1%, 2019년 41% 등 40%대를 유지하던 것이 지난해에는 38.7%로 개선됐다. 순차입금의존도도 2018년 35.7%에서 2019년 37.6%까지 높아졌다가 지난해에는 31.8%로 낮아졌다.

에쓰오일은 지난해 국제유가 하락과 정제마진 부진, 코로나19에 따른 수요 감소가 겹치며 전례 없는 위기를 경험했다. 이에 작년 매출액은 16조8297억원으로 1년 전보다 31% 줄었고 영업손익은 –1조991억원으로 적자 전환했다.

윤활과 석유화학부문이 각각 4253억원, 1796억원의 이익을 낸 반면 정유부문이 1조7041억원의 손실을 내며 대규모 적자를 기록했다. 에쓰오일의 부채비율은 1년 새 24.7%포인트 높아진 176.1%, 유동비율은 21.8%포인트 낮아진 76.1%를 각각 기록하며 악화했다.

에쓰오일은 이러한 가운데서도 차입금 축소를 이뤄내며 시장으로부터 긍정적 평가를 받고 있다. 최근 글로벌 신용평가사 스탠더드앤드푸어스(S&P)는 에쓰오일의 장기신용등급은 ‘BBB’로 유지하면서도 신용등급 전망은 ‘부정적’에서 ‘안정적’으로 상향 조정했다.

에쓰오일이 차입금 규모를 크게 낮춘 것과 더불어 최근 유가 반등에 따른 재고이익과 정유·석유제품의 점진적인 수요 회복세에 따른 실적 개선 기대감이 반영됐다. 뉴욕상업거래소(NYMEX)의 미국 서부텍사스산원유(WTI)는 지난해 30~40달러대에 머물렀지만 지난 3월 26일 기준 60.97달러로 마감하며 높은 수준을 유지하고 있다.

신용등급 전망 상향으로 에쓰오일은 금융비용 부담을 어느 정도 덜게 됐다. 에쓰오일이 지난해 금융비용으로 지출한 금액은 4526억원으로 전년보다 11.6%(471억원) 늘었다. 이에 따른 부담은 단기에 해소하기는 어렵지만, 긍정적 신용평가로 1년 내 만기가 돌아온 유동성장기부채 등을 차환하는 데에는 무리가 없다는 분석이다.

에쓰오일 관계자는 “2021년에는 업황 회복에 따라 선제적인 석유화학 및 고도화 시설 투자(RUC&ODC)의 결실이 본격적으로 시현될 것으로 기대한다”며 “전략적 투자와 균형 잡힌 배당금 지급, 비용 지출 최소화 등 노력을 통해 향후에도 안정적인 재무구조를 유지할 것”이라고 설명했다.

[CEO스코어데일리 / 김보배 기자 / bizbobae@ceoscore.co.kr]

![[CEO워치] 서봉균 삼성자산운용 대표, 업계 수장교체 바람 성과로 잠재웠다](https://www.ceoscoredaily.com/photos/2024/04/24/2024042415350920679_m.jpg)

![[CEO워치] 차우철 롯데GRS 대표, ‘롯데리아’ 들고 아시아 넘어 미국으로 진출](https://www.ceoscoredaily.com/photos/2024/04/25/2024042517013202046_m.png)

![[CEO워치] 롯데건설 ‘유동성 확보’ 박현철 대표…올해는 ‘건설 AI’ 선도](https://www.ceoscoredaily.com/photos/2024/04/23/2024042315593629567_m.jpg)

![[중견차 3사3색 돌파구] ②르노코리아, ‘르노 DNA’로 새출발…신차 공세 ‘시동’](https://www.ceoscoredaily.com/photos/2024/04/30/2024043016323768783_m.jpg)

![[중견차 3사3색 돌파구] ①한국GM, 쉐보레·캐딜락·GMC ‘멀티 브랜드 전략’ 가속](https://www.ceoscoredaily.com/photos/2024/04/29/2024042917410481170_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.