지난해 보험업계 순익 13.4조…1년새 45.5%↑

순익 증가폭 못 따라간 주당 배당금…배당성향↓

코리아 디스카운트 해소를 위한 정부의 ‘밸류업 프로그램’ 시행에 따라 주주환원에 대한 기대감이 높아졌으나, 주요 보험사의 배당성향은 되레 줄어든 것으로 나타났다. 올해부터 시행된 신 회계제도(IFRS9·IFRS17)의 불확실성이 남아 있는 만큼 보수적인 자본 관리에 나선 것으로 풀이된다.

27일 금융감독원에 따르면 지난해 생명·손해보험사의 연간 당기순이익은 13조3578억원으로 집계됐다. 이는 전년(9조1795억원) 대비 45.5% 증가한 금액이다. 업권별로 살펴보면 생명보험사의 순익은 전년 대비 37.6% 늘어난 5조952억원, 손해보험사는 50.9% 증가한 8조2626억원을 기록했다.

이와 같은 순익 증가세는 IFRS9·IFRS17 등 새 회계기준 도입이 영향을 미친 것으로 보인다. 특히 생보사의 경우 보장성보험, 손보사는 장기보험 판매증가 등에 따라 실적이 개선된 것으로 풀이된다.

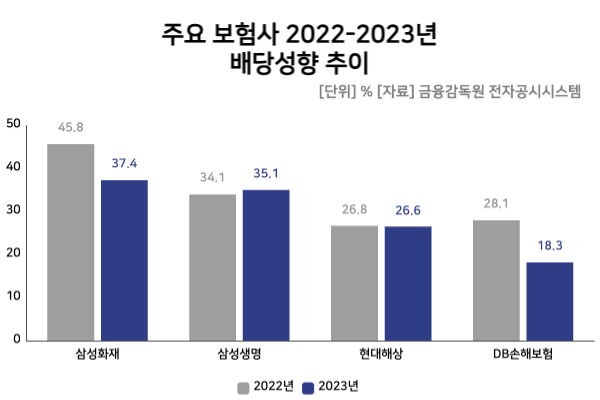

보험사들이 역대급 실적을 내놓은 가운데, 주주환원에 있어서는 여전히 소극적인 태도를 유지하고 있는 것으로 나타났다. 최근 주주총회를 통해 확정된 주요 보험사의 배당성향을 살펴본 결과, 주요 보험사의 배당성향은 대부분 하락한 것으로 확인됐다. 배당성향은 배당금 총액을 순이익으로 나눈 비율이다. 배당성향이 높을수록 보험사가 순이익을 주주와 더 많이 공유했다는 의미로 해석할 수 있다.

먼저 주요 손보사 중 가장 높은 배당성향을 보인 삼성화재의 경우 2022년 배당성향이 45.8%를 기록했으나, 2023년에는 37.4%로 8.4%p(포인트) 떨어졌다.

주요 손보사 중 배당성향 하락폭이 큰 곳은 DB손해보험이었다. DB손해보험의 2023년도 회계연도 기준 배당성향은 18.3%로, 전년(28.1%) 대비 9.8%포인트 떨어진 것으로 확인됐다. 1년새 10%포인트 가량 하락한 것이다. 현대해상의 배당성향 역시 소폭 줄었다. 현대해상의 2023년 배당성향은 26.6%로, 전년(26.8%) 대비 0.2%포인트 하락한 것으로 나타났다.

생명보험사 역시 배당성향을 줄였다. 삼성생명의 경우 배당성향을 전년(34.1%) 대비 1%포인트 늘린 35.1%를 기록했으나 지난해 2조원에 가까운 순익을 낸 것과 비교하면, 순익 증가폭에 비해 기대에 못미친다는 평가가 나온다.

올해 배당 재개를 결정한 한화생명 역시 14.9%의 배당성향을 기록했다. 한화생명의 경우 3년 만에 배당을 재개하며 주주의 기대감을 샀으나, 20%를 크게 하회하며 기대감에 미치지 못하는 수준을 기록했다.

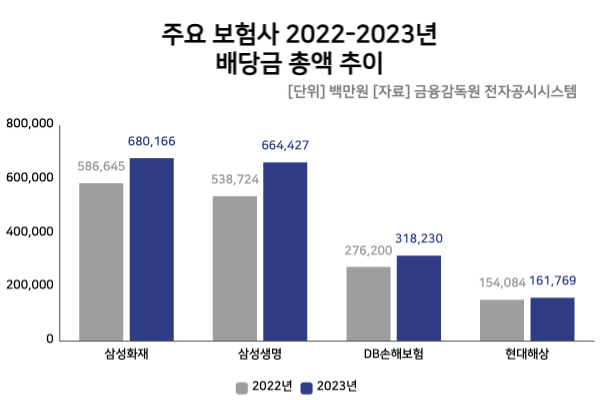

다만 주요 보험사들의 경우 배당금 규모는 일제히 늘리고 있는 것으로 확인됐다. 배당금 총액은 큰 폭 늘어났으나, 당기순이익의 증가폭을 1주당 배당금 증가폭이 따라잡지 못하는 것이다.

삼성화재는 보통주 1주당 현금배당금을 2022년 1만3800원에서 2023년 1만6000원으로, 삼성생명은 2022년 3000원에서 2023년 3700원으로 각각 올렸다. 같은 기간 현대해상은 1965원에서 2063원으로, DB손해보험은 4600원에서 5300원으로 높였다.

이에 따라 배당금 총액도 큰 폭 늘었다. 삼성화재의 2023년 배당금 총액은 6801억6600만원으로, 전년(5866억4500만원) 대비 15.94% 늘었다. 같은 기간 DB손해보험 역시 15.22% 증가한 3182억3000만원의 배당금 총액을 기록했다. 특히 삼성생명의 경우 2022년 5387억2400만원에서 2023년 6644억2700만원으로 배당금 총액이 큰 폭 늘었다. 1년새 23.33% 증가한 수준이다.

이처럼 주요 보험사들의 배당성향이 지지부진한 이유는 IFRS17 및 신지급여력제도(K-ICS) 도입 후 첫 결산으로 실적 변동이 클 수 있다는 우려가 내포돼 있는 것으로 보인다. 증권가에서도 이와 같은 불확실성이 남아 있는 상황에서 보험사가 현재 수준을 크게 상회하는 주주환원 정책을 제시하기에는 어려움이 있을 것으로 봤다.

설용진 SK증권 연구원은 “보험사가 주주 환원 확대에 있어 상대적으로 보수적인 기조를 보이는 이유로 K-ICS 관련 불확실성을 제시한다”면서 “올해부터 순차적으로 도입될 할인율 조정 및 금리 환경의 변동성 등을 감안했을 때, 현재 K-ICS 비율에 여력이 있더라도 한동안은 보수적인 자본 관리가 불가피할 전망”이라고 말했다.

그러면서 “배당가능이익 관점에서도 적극적인 주주환원 정책을 위해서는 해약환급금준비금의 세전/세후 반영 이슈 등 해소가 필요하다고 판단한다”며 “금융사에 있어 금융시스템의 안정성이 최우선적으로 고려됨을 감안했을 때, K-ICS 등 불확실성이 남아있는 상황에서 보험사가 단기간 내 현재 수준을 크게 상회하는 주주 환원 정책을 제시하기는 쉽지 않을 것”이라고 덧붙였다.

[CEO스코어데일리 / 이지원 기자 / easy910@ceoscore.co.kr]

![[CEO워치] 차우철 롯데GRS 대표, ‘롯데리아’ 들고 아시아 넘어 미국으로 진출](https://www.ceoscoredaily.com/photos/2024/04/25/2024042517013202046_m.png)

![[CEO워치] 롯데건설 ‘유동성 확보’ 박현철 대표…올해는 ‘건설 AI’ 선도](https://www.ceoscoredaily.com/photos/2024/04/23/2024042315593629567_m.jpg)

![[CEO워치] 박정부 아성다이소 회장, 1000원으로 3조원 매출 달성…‘토종기업’ 간판 달고 고공행진 이어간다](https://www.ceoscoredaily.com/photos/2024/04/16/2024041615195255327_m.jpg)

![[현장을 가다] 아모레뷰티파크에서 탄생 100주년 서성환 선대회장의 '동백나무 정신'을 만나다](https://www.ceoscoredaily.com/photos/2024/03/22/2024032213414139276_m.jpg)

![[현장을 가다] “‘아리아’가 나를 살렸어”…SKT ‘AI 스피커’, 어르신 말동무 이자 ‘보디가드’로 활약](https://www.ceoscoredaily.com/photos/2024/04/01/2024040109491192497_m.jpg)

![[현장을 가다] ‘자동차 메카’에서 ‘전기차 허브’로…현대차 울산공장 가보니](https://www.ceoscoredaily.com/photos/2024/03/22/2024032216190656760_m.jpg)

댓글

[ 300자 이내 / 현재: 0자 ]

현재 총 0개의 댓글이 있습니다.